本报讯(记者 袁诚)近日,由中国汽车流通协会主编的《2022中国汽车金融行业发展报告》(以下简称《报告》)在津发布。作为汽车金融行业的标志性文献和最新成果,《报告》成为了解我国汽车金融市场动向的重要窗口。数据显示,2022年,我国25家汽车金融公司全年实现零售汽车贷款投放655.44万笔(辆),发放零售贷款金额5647.2亿元。随着大众消费心理的调整和消费群体年轻化,国内汽车消费金融渗透率达到55%。围绕汽车产业,天津已形成较为完备的汽车金融生态体系。

汽车产业是天津打造的12条重点产业链之一。在京津冀协同发展的重要产业承载地,也是天津汽车产业的主承载区和国家级汽车及零部件出口基地,经开区整车产量占天津总产量90%以上,聚集了以一汽、上汽、吉利、长城、小鹏、北汽等为代表的汽车主机厂,并拥有汽车金融公司、产业基金、商业保理、融资租赁、互联网出行、无车承运等各类型金融及服务类机构,打造了以汽车金融为主的汽车服务产业生态圈。我国第一家民营资本为主的汽车金融公司天津长城滨银汽车金融有限公司便落户于此,目前贷款用户超过150万户,合作伙伴逾2100家。

近年来,汽车销售的持续增加带来不断增长的汽车金融需求。《报告》指出,我国汽车金融市场竞争日趋白热化。随着汽车金融市场潜力逐步释放,行业吸引着银行、整车厂及第三方互联网金融平台的持续关注,市场参与者对汽车金融加大资金投入和战略布局。银行方面,包括四大行、股份制银行、城商行等以直接开展业务或者合作的方式加速进入市场;汽车整车厂通过设立汽车金融公司或与其他机构合作方式,加大汽车金融投入;还有大批汽车融资租赁机构不断“攻城略地”。

总体来看,汽车金融公司、银行、融资租赁公司及互联网平台是我国汽车金融市场的主要参与主体。《报告》显示,汽车金融公司占据汽车金融市场的半壁江山,是行业最大参与者;商业银行是行业中的第二大参与者,约占30%;融资租赁公司、互联网平台等其他机构约占比20%。

随着对汽车金融产品灵活性要求更高的“90后”“00后”成长为汽车消费市场的主力群体,融资租赁发展潜力巨大。《报告》显示,截至2022年末,国内已有近30家汽车主机厂设立融资租赁公司,融资租赁公司已经越来越成为汽车主机厂的标配。京津冀地区分布着大量融资租赁公司,以汽车租赁方式开展业务,可以较好地减轻消费者或企业的购车负担。在国内租赁业聚集地天津滨海新区,汽车租赁资产规模约2000亿元,位居全国前列。

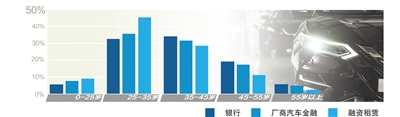

从我国购车消费者用户画像来看,新一代消费群体正逐步成长为购车主力军。《报告》分析,我国汽车金融用户主力客群集中在25岁至35岁之间,占比达到40%左右。该客群在融资租赁、二手车、新能源汽车金融业务上的人数占比远高于新车汽车贷款业务,说明年轻一代对新型业务形态的接受度更高。据百融行研究中心统计,近一年来,广东省、河北省、江苏省位列全国汽车金融申请量前三;从风险画像来看,近一年来,内蒙古、宁夏等中西部地区的汽车金融用户风险相对较高;浙江、上海、江苏、京津冀等经济发达地区高风险客户占比相对较低。

未来趋势方面,《报告》认为,汽车金融的重点将逐渐从卡车市场转移到乘用车市场。近些年,全国乘用车市场的批发渗透率不断加强,2019年到2020年的渗透率还在6%左右徘徊,而2021年便提升到16%,到2022年4月更是拉升到30%左右。同时,新能源汽车成为汽车金融市场新增长点,预计2023年新能源汽车的市场渗透率有望突破30%,带来新一波强劲的汽车金融需求。此外,随着全面取消二手车迁入限制等政策落地,二手车金融快速发展,推动我国汽车金融市场“蛋糕”越做来越大,行业发展空间巨大。